菲利华财报乌龙频发,董事长天价年薪风波未平,2108年报更正再引关注

菲利华公司因其财报中的一系列乌龙事件而成为市场关注的焦点。继此前董事长被曝出年薪高达百亿的惊人数字后,该公司再次因一份标注为“2108年”的年报更正公告而引发广泛讨论,暴露了其在财务信息披露和内部管理方面存在的明显漏洞。

一、百亿年薪风波:数字乌龙折射管理粗放

此前,菲利华在披露高管薪酬信息时,曾出现董事长年薪高达百亿元的“天文数字”。这一明显不符合常理的数据迅速在投资者和媒体中引发轩然大波。尽管公司后续澄清为“单位录入错误”,将“万元”误标为“元”,但这起事件已严重损害了公司财务信息的公信力。市场普遍认为,如此低级的错误出现在严肃的财务报告中,反映出公司在信息披露流程审核、财报编制严谨性以及内部控制方面存在严重不足。这不仅影响了投资者对公司基本面的判断,也对其企业治理水平提出了严峻质疑。

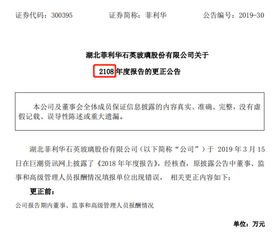

二、再陷“时空错乱”:2108年报更正公告引哗然

百亿年薪的舆论风波尚未完全平息,菲利华又因一份新的更正公告再次“出圈”。该公司发布了一份针对“2108年年度报告”的更正说明。此“2108年”字样显然为“2021年”的笔误,但这“穿越”90年的乌龙,以一种令人啼笑皆非的方式,将公众视线再次拉回其财报质量问题上。虽然更正内容本身可能涉及普通的财务数据勘误,但公告标题如此明显的错误,无疑让外界对其工作态度和专业性打上更大的问号。接连出现的低级失误,已非偶然可以解释,而是系统性的流程失守和责任缺失。

三、网络技术服务短板:技术手段未能护航信披质量

值得深思的是,菲利华身处现代企业环境,理应借助网络技术服务和数字化工具来提升运营与披露效率。从百亿年薪的数据单位错误,到年报年份的笔误,这些恰恰是可以通过简单的电子表格校验、文本核对软件或流程化管理系统避免的问题。此次“2108”事件,更是直接暴露了其在公告发布前的审核环节形同虚设。无论是内部OA系统缺乏关键信息校验功能,还是相关人员对最终发布的文件缺乏最基本的复核,都表明公司的网络技术服务体系并未能有效赋能其核心的信息披露工作,技术应用流于表面,未能筑牢防范低级错误的第一道防线。

四、市场影响与监管警示

连续的信披乌龙对菲利华的市场形象造成了实质性打击。投资者担忧,在如此显而易见的环节都会连续出错,那么财报中更深层次、更专业的财务数据的真实性与准确性又如何保证?这动摇了市场的信任基石。此类事件也必然会引起监管层的关注。上市公司信息披露必须遵循真实、准确、完整、及时的原则,菲利华的系列失误已涉嫌违反相关信息披露规定,可能面临交易所的问询乃至监管部门的进一步措施。这为所有上市公司敲响了警钟:财务无小事,信披须严谨,内部控制和流程管理必须落到实处,技术工具应成为提升质效的助力而非摆设。

###

从百亿年薪到“2108”年报,菲利华用一系列令人错愕的乌龙事件,上演了一堂生动的反面案例课。在资本市场日益注重透明度和规范性的今天,财报不仅是经营成果的数字呈现,更是公司治理水平和内控能力的试金石。菲利华若不能从根本上审视并修复其信息披露流程中的系统性缺陷,严肃对待每一个细节,那么失去的将不仅仅是市场的笑声,更是投资者宝贵的信任。对于上市公司而言,敬畏市场、敬畏法治、敬畏专业,当从认真对待每一个数字、每一份公告开始。

如若转载,请注明出处:http://www.lcfyq.com/product/35.html

更新时间:2026-04-24 09:36:10